资讯动态

行业动态

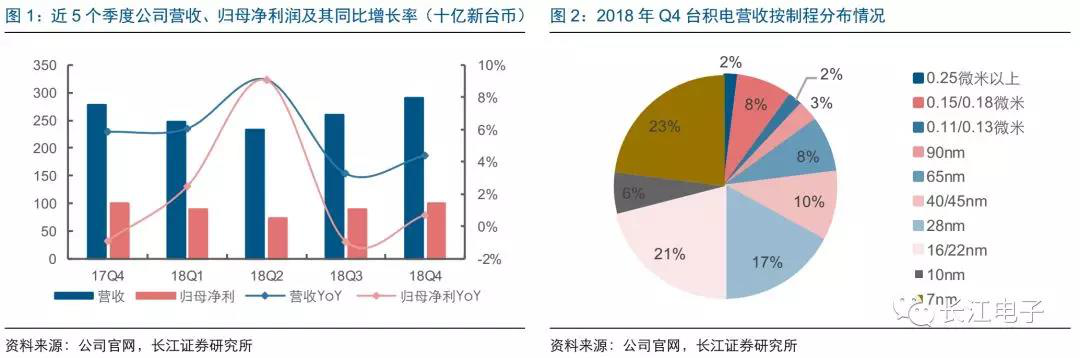

1月17日,台积电公布2018年第四季度财务报告,台积电实现营业收入2897.7亿新台币(约合94亿美元),同比增长4.4%,环比增长11.3%,符合前期预期;归母净利润为999.8亿元新台币,同比增长0.7%,环比增长12.3%。2018年Q4,尽管宏观经济疲弱、终端应用需求集体颓靡,但7nm等先进制程在智能手机与高性能计算(HPC)产品的推动下实现快速突破,并且产能利用率提升、外汇因素有利,使得台积电的整体业绩波动弱于下游变化,依旧交出完美答卷。

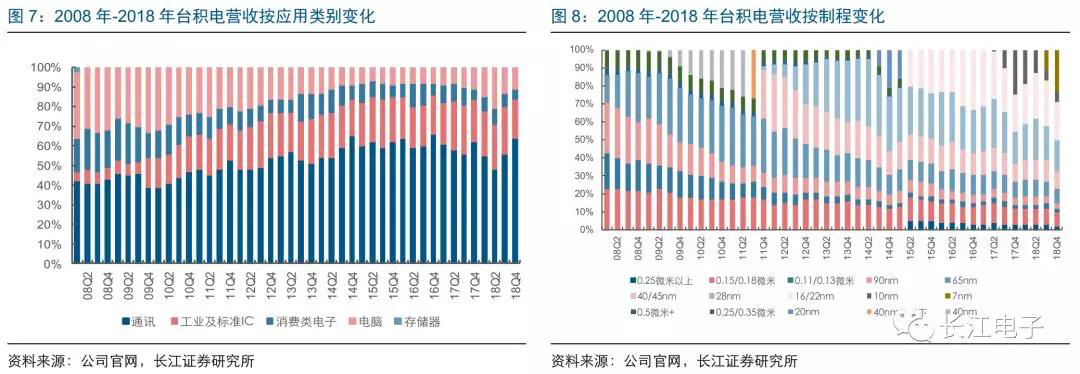

需求疲弱在多个类别显现,库存周转天数较去年增加。按应用类别看,第四季度,台积电的通信业务同比增长了27%,而计算机、消费者和工业及标准业务分别下降了2%,35%和3%;通信业务占比为64%,比去年同期提升2个百分点。在财务比率方面,公司第四季度应收账款周转天数为41天,由于第四季度晶圆出货量增加,库存天数减少6天至67天,但较去年同期增长15天。

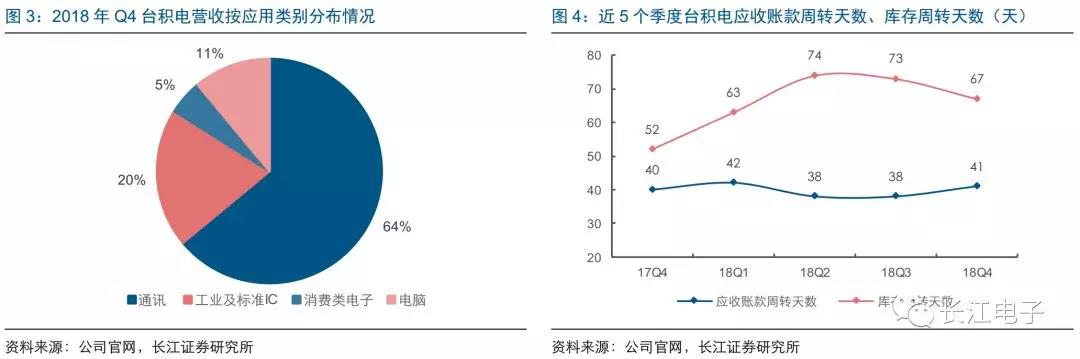

2018年全球半导体景气度逐季回落,台积电收获年初的加密货币行情、年末又依靠7nm制程在高端市场不断掘金,其全年业绩保持稳健。公司去年实现营收10314.7亿新台币,同比增长5.5%;归母净利润为3511.3亿新台币,同比增长2.3%。从制程角度看,7nm贡献9%的营收,28nm以下制程占比提升至63%,比2017年提高5个百分点。从应用类别看,计算机,通信和工业及标准业务全年分别增长61%、1%和3%; 而消费者业务下降了17%。

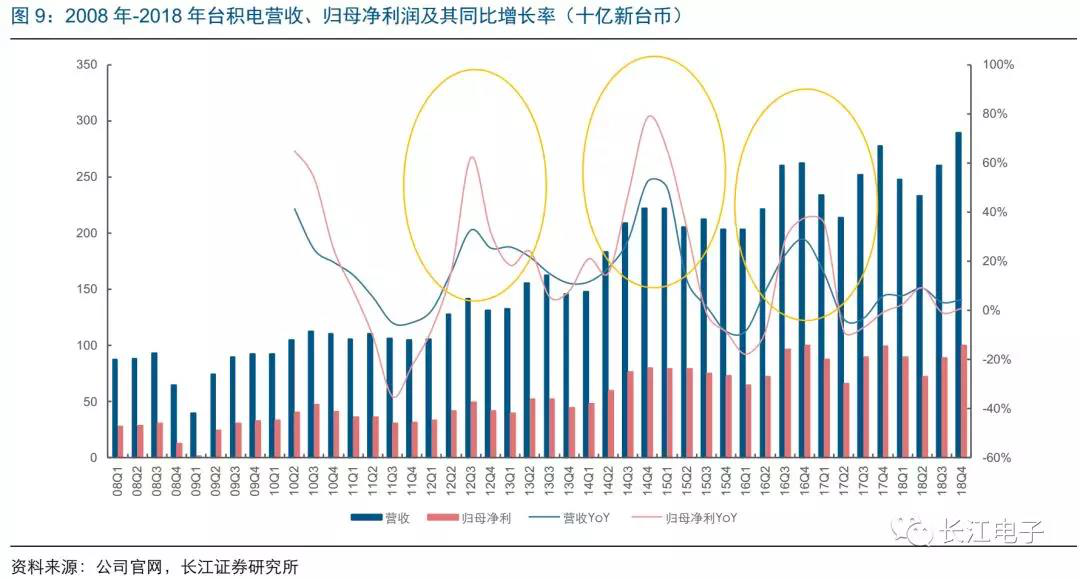

过往10年,台积电的成长既与移动通信发展有关,也与制程进步相关。台积电的产品下游分布广泛,通讯设备、PC、服务器、汽车、工业与新兴应用的需求变化均对其业绩产生影响,与全球科技巨头业务关系密切又进一步加深上下游业绩关联度。从2012年开始,智能手机、平板电脑出货量提升,台积电业绩不断爬升、季节性越发明显;近年来,智能手机集中发布提升叠加先进制程的运用,四季度更是成为台积电的业绩高点。不难发现,通讯业务已经在台积电整体业务中长期占比超过50%;28nm、20nm、16nm与7nm等关键节点在12年、14年、16年与18年提振公司业绩。因而,在5G、AI、IOT(物联网)等新应用尚未上量前,台积电业绩受智能手机影响较大。

移动通信时代遇到瓶颈,2019年是台积电的整固之年。根据业绩说明会,台积电预期2019年第一季业绩将受宏观经济疲弱、智能手机产品的季节性因素以及库存水位偏高等不利因素影响,预计营收区间为73亿至74亿美元,同比下降12.5%至13.7%,环比下降22.3%。并且,台积电预计2019年全球半导体产值(不包含存储器在内)将仅增1%,公司营收年增长可能在1%至3%区间。2018年到2019年可以看作“后4G”时代,创新难觅、需求疲软在2018年下半年开始集中体现,台积电即使技术领先且产品面广,也难以规避智能手机与其他需求集体疲软的影响。但随着5G来临,公司也表示2019年是“先抑后扬”的一年,下半年表现有望优于上半年,公司的长期复合增速仍为5%至10%。

行业层面:19年充满挑战,5G、AI趋势提振信心

在报告《海外电子企业18Q3财季观察——挑战与机遇并存如果把产业景气度》中,我们曾阐述过,半导体产业的周期性可分为三个维度看,下游需求(产业层级)、企业判断(资本开支)与企业财报(盈利情况)三者互相影响,最终赋予半导体产业周期属性。因而,我们也从本次台积电业绩说明会中,分析代工巨头眼中下游需求的变化与公司资本开支的变化。

智能手机、宏观经济等短期抑制因素仍然明显

进入19年一季度,宏观经济疲软、智能手机进入淡季以及半导体供应链中库存水位较高,下游需求面临短期压力。根据业绩说明会中台积电对于2018年营收的详细说明,智能手机业务占晶圆业务收入的45%、HPC占比在30%至32%、物联网为6%、汽车为5%、数字电子产品为6%、其他为5%。因而,智能手机与加密货币业务的疲软对于台积电今年一季度的抑制影响表现明显。尤其是高端智能手机上半年的季节性变动会对7纳米的利用率产生不利影响,但下半年新机推出与应用面打开利用率会再度提升。台积电预计7nm全年贡献达到25%,因而下半年7nm的营收增长将非常强劲。

全年看,台积电判断智能手机业务略有增长,物联网业务增长两位数,汽车业务将持平。对于HPC,如果排除加密货币的影响,会保持增长,如果加上,则会负增长。

5G、AI等中长期趋势不变

4G时代移动互联网的兴起极大改变了人们的生活,包括移动支付、出行方式、手机定位导航等。5G时代更加注重物与物、人与物的连接,工业技术加持人工智能、大数据、云计算等技术,将对芯片提出更高要求。5G环境下,一方面AI、物联网、AR/VR等应用扩宽,另一方面智能手机会迎来换机需求,频段的增多也会增长单机价值,因而半导体的需求会随着2020年的到来进入新的成长阶段。

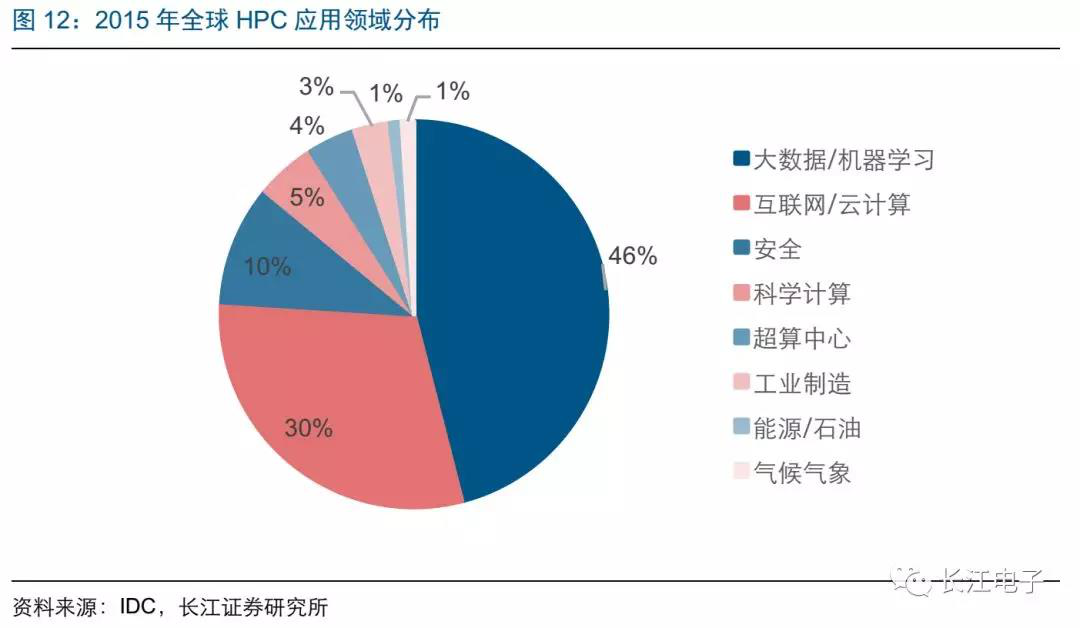

HPC是发展AI、VR/AR,甚至比特币挖矿等先进科技应用关键核心技术。随着AI技术及应用的加速发展,更强大的高效能运算芯片成为解决算力的关键。台积电也在业绩展望中表示了对HPC趋势肯定,并相信HPC将会成为其未来5年收入增长方面的最大贡献领域。

从资本开支角度看,台积电仍然保持未来几年100亿美元至120亿美元的资本预算,以此支持每年5%至10%的复合增长率。但鉴于2019年的宏观经济前景,台积电将收缩一定资本开支,达到100亿美元至110亿美元之间,整体保持较高的资本开支水平。在2019年100亿美元至110亿美元的资本支出中,约80%的资本预算将用于先进制程推进,包括7纳米、5纳米和3纳米,继续保持技术上的领先地位。

对于产能规划方面,台积电表示不会在成熟节点再增加产能,对于Fab 6的投资集中于洁净室等设备的投资而非产能增加。为了确保盈利性,台积电的投资多集中于先进制程的探索,始终保持合理的产能利用率。

公司层面:5nm、7nm+工艺顺利推进迎接新机遇

台积电曾在业绩说明会中表示,先进制程、定价策略、成本降低、产能利用率、外汇变动与产品组合是影响其盈利能力的重要因素。在这六大要素中,先进制程与产品组合是台积电依靠技术实力可以扩大优势的两大方向,2019年台积电对于7nm+与5nm已经开始布局,领先于同行。台积电预计7nm+的量产计划于今年第二季度开始,全年贡献在10亿新台币左右。7nm +可以定义为台积电7nm工艺的延伸,目前已经和几个客户达成合作,以支持他们的第二和第三波产品设计。而5nm则被认为是关键节点,目前该制程处于顺利开发阶段,2019年上半年已经与客户制定流片计划和2020年上半年有望实现量产。台积电表示HPC中会有更多应用程序将采用5nm制程,帮助公司在5G、AI时代处于领先地位。

综上,台积电虽然对于今年上半年的运营状况预期较低,但中长期看,其对5G、AI引领的下游需求情况与资本开支幅度仍然保持积极的态度。我们认为台积电的技术领先性使其受到半导体周期的影响弱化,缺少技术优势、产品覆盖面单一的半导体厂商影响幅度会更大,但台积电所判断的行业趋势具有前瞻意义,可以给创新迷茫的电子产业带来方向性指引。

- 上一条:中国芯片产业全景图

- 下一条:上海推专项资金支持集成电路,RISC-V芯片在列