资讯动态

行业动态

由于拥有三星和SK海力士这两大明星企业,使得韩国在全球半导体市场有着举足轻重的地位。特别是在2017和2018年,全球存储器市场行情大好,价格一路看涨,使得三星在2018年的半导体厂商排名榜单上,一举超越几十年如一日的行业霸主英特尔,成功问鼎,而SK海力士也因为存储器收入大涨,排名超过了台积电,坐上了行业第三的位置。那可以说是韩国半导体最辉煌的时刻。

然而,从2018下半年开始,由于新产能释放,以及政府干预等因素,全球存储器市场行情逐渐趋于理性,特别是进入2019年以来,无论是DRAM,还是NAND Flash,价格相对于2017和2018年,一路下滑,使得三星和SK海力士的营收同比大幅下降。为了提振士气和营收,这两家企业分别于近期宣布将大举开拓非存储器市场,以确保未来的营收和行业地位,三星的重点拓展领域是逻辑半导体和晶圆代工,而SK海力士则在晶圆代工方面加码。

韩国半导体崛起于上世纪八、九十年代,当时,正是抓住了日本半导体衰落的时机,由韩国政府主导,以三星为先锋,在当时全球存储器市场一片低迷的行业背景下,进行逆周期投资,奠定了产业基础,为迎来全球存储器这一具有庞大、永恒需求的市场复苏做好了准备,从而逐步发展,并兴盛到了今天。

实际上,韩国的重大产业,都是由中央政府统筹规划出来的,半导体就是典型代表,此外,还有如电子竞技产业,在1998年的亚洲金融危机期间,韩国经济受到了比较大的影响,为了提振士气和经济发展,其中央政府看准了电子竞技产业,并进行自上而下的系统规划和实施,使得韩国的电子竞技产业用了十年左右的时间,成为了全世界的一面旗帜,也带动了相关产业链的发展,对其经济复苏和发展起到了不可忽视的作用。

游戏产业尚且如此,技术含量和市场影响力更大的半导体业就更加离不开其政府的规划了。特别是在半导体业进入“冰河时期”的2019年以来,各种同比下滑的产业数字接踵而至,产业似乎要进入一个低迷期了。此时,韩国政府又出招了,不知道这是不是又一个逆周期操作。

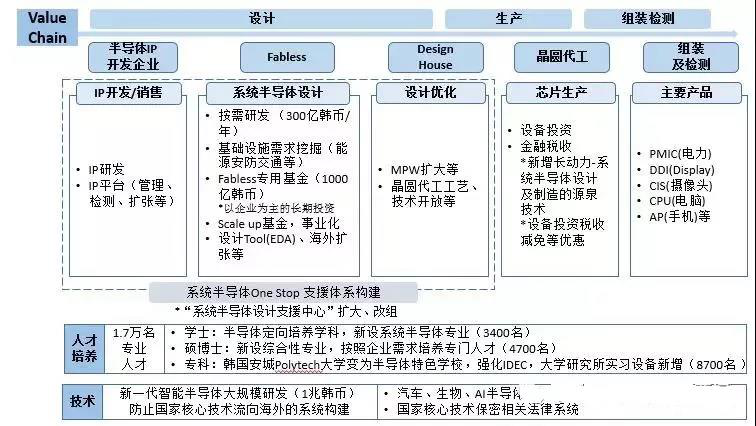

就在4月,韩国政府宣布制定了一套2030年综合半导体强国目标,以及相应的实施计划,包含5大重点战略,涉及的领域分别是:Fabless、晶圆代工、生态系统、人才和技术。

Fabless方面,将构建需求机构和Fabless之间的合作体系,共同进行需求挖掘→技术企划→R&D,形成“Alliance 2.0”,25个机构将签订MOU,Alliance所挖掘的前瞻性技术将优先纳入至韩国政府的R&D课题中,另外,还将挖掘能源、安防、国防、交通等公共基础设施需求,与5G移动通信协同发展。

晶圆代工方面,该国要同时发展高端市场和特种工艺市场,拓展功率、模拟半导体等市场,支持重点晶圆代工企业的设备投资。将5G和人工智能、生物等系统半导体技术纳入韩国新增长动力的基础科学技术清单中,并给予税收减免。并构建Fabless和晶圆代工协同合作生态圈。

技术方面,该国计划未来10年内对新一代半导体研发投资1兆以上韩元,以确保从基础技术到应用技术的竞争力。并完善与国家核心技术保密相关的法律系统,据悉,韩国政府正在研究将5G基带芯片的设计技术纳入国家核心技术清单中。

人才方面,在韩国延世大学、高丽大学新设半导体定向培养学科,至2030年培养3400名学士,补贴学费、就业优待等,新设系统半导体专业,培养4700名硕士和博士,以及8700名专科人才,推进产学研联系的硕士/博士培养项目。此外,韩国安城的Polytech大学将变为半导体专业学校,在政府预算中加入半导体设计教育中心(IDEC)的支持项目。

生态建设很重要

从以上规划可以看出,无论是Fabless、晶圆代工,还是人才和技术,规划都是要打造出相应的完整生态系统,只有这样,才能确保产业持续、良性发展下去。

小到一个产业分支或公司,大到国家的半导体战略,建设好生态系统都是最为重要,也是基础性的工作。Arm在移动处理器方面的生态系统几乎牢不可破;英特尔在x86计算领域具有绝对的统治地位;台积电依靠其技术积累和壁垒,以及多年的耕耘,在EDA、IP、PDK、半导体材料、设备等诸多方面都建立起了属于自身的生态系统,才能确保其行业地位的稳固。

而要在已有生态系统基础上,建立起一套新的生态系统,则难于登天,如x86进军移动处理器市场,已宣告失败;Arm进军服务器市场,一直在艰难地进行着,但整体市场规模一直没有赶上去;FD-SOI本来是一项很不错的技术,但因为发展初期没有大厂和足够资金的注入,使得其在2D体硅和3D FinFET工艺已充分占据市场的情况下,发展得比较缓慢,相应的EDA、IP等生态建设还需要不少时间。

中国半导体的启示

遗憾的是,中国大陆半导体的生态建设一直都不太给力。随着半导体产业重要性的日益凸显,以及大量资本的不断注入,使得我国半导体业出现了迅猛发展的势头,而自主可控、国产替代响彻大江南北,越来越多的省市都在上马半导体项目,初衷是好的,但由于很多地方缺乏产业基础,对这一技术、资金密集型且需要耐心、持久投入的产业认知不足,出现了不少盲目上马、只说未作,以及耗费大量资金后,以吸取大量教训为终结的项目。正是缺乏对半导体产业足够的认知,导致忽视了生态系统建设,一些项目给人更多的感觉是“一锤子买卖”,缺乏持久发展的原动力。

企业方面,很多知道生态建设的重要性,但由于缺乏整体规划,使得同质化竞争严重,再加上一些热钱的短期投资效应,使得很多领域及相应企业竞争力不强,很难形成“拳头”,各自为战,内耗严重的情况频频出现,整体上很难形成化学反应,难以建立起生态系统。

实际上,在国家重点发展的产业方面,韩国与中国具有较强的相似性,特别是半导体,中国在上世纪九十年代就制定了908、909发展规划,与韩国半导体产业的崛起处于同一时期。而在2014年,我国中央政府推出了“大基金”,推出了新一轮的半导体复兴规划,使得中国大陆半导体产业在过去的4年里出现了又一个发展高峰期。

然而,在这一段时间内,随着产业的发展,相应的问题也暴露了出来,就像前面说的,各种生态建设亟待完善和加强,特别是IC设计与制造的协同发展、人才培养、技术攻关等方面,而韩国政府制定的2030年综合半导体强国目标的内容,主要涉及的也是这些方面。

IC设计方面,这一直是中国半导体业发展的战略龙头。中国半导体行业协会集成设计分会理事长魏少军教授在ICCAD 2018期间总结道:截止到2018年11月,全国共有1698家设计企业,比2017年的1380家多了318家,数量增长了23%。这是2016年设计企业数量大增600多家后,再次出现企业数量大增的情况。2018年,我国IC设计行业销售额约为2576.96亿元,比2017年的1945.98亿元增长32.42%,增速比上年的28.15%提高了4.27个百分点。按照美元与人民币1:6.8的兑换率,全年销售达到378.96亿美元,在全球集成电路设计业的占比再次提高。

正是因为有如此多的IC设计公司,以及随之而来的庞大IC制造、封测需求,才带动了我国最近几年的芯片制造厂、封测厂,以及硅片厂的快速发展。

在IC设计方面,相较于韩国,我们是有明显优势的。韩国强在IDM和制造,其IC设计整体规模和水平有限,其全球排名最靠前的是Silicon Works,为第19位。而我国大陆的华为海思排名已经稳定在全球Fabless前十,紫光展锐经过多年的扎实耕耘与研发,排名也值得期待,预计不久的将来也能稳定在全球前十。此外,以豪威半导体为代表的一批后来者发展迅速,未来也是值得期待的。

韩国的目标是到2030年,其Fabless在全球市场的占有率达到10%。而根据世界半导体理事会的统计,2018年全球半导体销售收入约为4771亿美元,以IC设计业为代表的中国集成电路产品在全球的占比为7.94%,比2017年的7.78%提升了约0.16个百分点。

可见,在IC设计方面,我国与韩国相比,是有一定优势的。

韩国要构建需求机构和Fabless之间的合作体系,共同进行需求挖掘→技术企划→R&D,形成“Alliance 2.0”,25个机构将签订MOU。这一完全市场导向型的技术研发策略很值得我们学习,要重点关注未来市场真正需要的技术,加强对其研发投入的力度,并形成相应的联盟体系,从而实现良好的生态系统。

晶圆代工方面,这是韩国的强项,是我们的短板。从上文可以看出,韩国在这一领域的发展策略与我国似乎正相反,由于其在高端制造方面占优,在不断巩固优势的基础上,还要不断渗透进入功率、模拟半导体等特种工艺市场。而我国大陆地区以中芯国际和华虹宏力为代表的芯片制造企业,更多的是以特种工艺为营收基础,逐步向高端制程演进。

技术方面,除了巨额资金投入之外,韩国更看重基础科学技术和应用技术的协同发展,并完善与国家核心技术保密相关的法律系统,这两方面也是我国半导体产业所缺乏的,亟待加强。

人才方面,韩国计划在延世大学、高丽大学新设半导体定向培养学科,补贴学费、就业优待等,并新设系统半导体专业。

简单点儿说,半导体拼的就是钱和人才,而我国的半导体人才还是比较匮乏的。据魏少军教授介绍,我国2018年设计业的人均产值刚刚达到160万元人民币。按照这一数值,2020年如果设计业要达到3500亿元人民币,则设计业从业人数要达到22万人。这意味着在2018年的基础上,要新增6万人,其中80%是技术人员。然而,未来两年我国高校能够培养出来的毕业生总数大概只有3.5万人,存在1.3万人的缺口。这仅仅是从数量上进行计算,实际情况则要严峻的多。由于存在巨大缺口,目前设计企业在吸引人才上煞费苦心。人才成本急剧攀升,总的人力成本也随之升高,这又进一步加剧了人才队伍的动荡,对企业的发展带来深刻影响。

以上统计的只是IC设计业,如果将半导体制造、封测,以及上游的设备、材料等领域的人才计算进去的话,缺口肯定更大。

为了解决人才供给问题,我国的多所高校都加强了以微电子专业为代表的半导体相关专业建设力度,希望能尽快培养出更多的产业人才,在此基础上,韩国计划在大学新设半导体定向培养学科,补贴学费、就业优待等,并新设系统半导体专业等措施,也是值得借鉴的。

结语

前几天,紫光展锐首席执行官楚庆在一次访谈上,针对中国芯片业在企业管理、人才培养、产业投资、市场竞争上面临的机遇与挑战,分享了他的观点及见解。在人才培养方面,他表示,在高科技行业,大家总是搞不清楚树和果子,很多企业一直有一个误区,提到人才就想到高价招揽。其实在人才问题上,企业管理才是真正的大树,人才是依托这颗大树结成的果子。尤其是在芯片企业,如果没有涉及过大规模的开发项目,你根本不知道它要依赖多少人。

可见,半导体还是需要扎扎实实地做好研发和管理工作,才是吸引和留住人才的根本。

楚庆还特别提到了摩尔定律,他认为,随着工艺的快速演进,功耗、速度、成本这三个方面的好处没有那么大了,摩尔定律的终结反倒催生了新技术的发展,推动了新事物和新的创业公司的诞生。

楚庆认为:大家不要谈到“摩尔定律死亡”就色变,我们要从产业的高度理解这件事,它代表了一个产业战略,这个战略的引领和追随导致西方在过去的四五十年一直是领先的,那么它现在要终止了,对于我们中国的芯片企业来讲,我们要利用这个机会。摩尔定律终结之后势必会产生新的产业竞争领域和模式,这才是我们的未来。

可见,半导体业发展又到了一个关口,此时,韩国政府又出招了,似乎要复制其30年前的操作,以把半导体业推向另一个高峰。在挑战与机遇面前,中国半导体业还是要不断学习,总结经验,吸取教训,未来是值得期待的。

- 上一条:中国“芯”局部崛起 发展还靠应用牵头

- 下一条:必读,汽车芯片设计指南